Chapter 1. Accounting Principle 회계 원리

Accounting Priciple(회계 원리)는 시험에 직접적으로 출제되진 않지만, Intermediate Accounting(중급 회계) 수강 전 복습 차원으로 듣기로 했다. 아래 내용은 1-3교시 내용 정리다. (AIFA에서 종합반 수강 시 AP는 무료로 수강 가능하다)

---

1. AP에서 배우는 Accounting은 주로 상기업의 회계를 다룬다. (제조기업의 Accounting 은 BEC(Business Environment&Concepts) 과목의 Cost Accounting에서 주로 다룸)

2. 경영자는 Financing(자금조달) -> Investing(투자) -> Purchasing(구매) -> Sales(판매) -> Distribution(배분)의 과정을 외부에 공시해야 하며, Accounting(회계)란 주주와 채권자에게 정보를 제공하는 일련의 과정이다.

3. Financial Statements(재무제표)는 아래와 같이 구성된다.

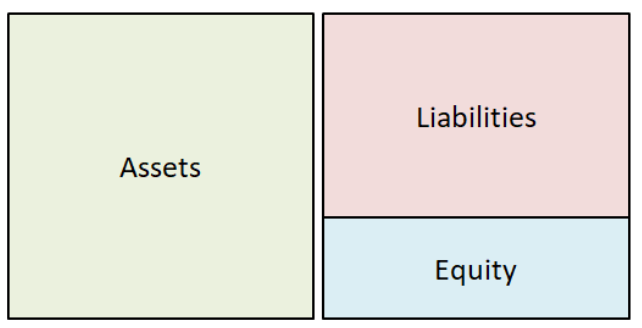

3-1. Statement of financial position (Balance Sheet (BS), 재무상태표)

3-2. Income Statement (IS, 손익계산서)

현금주의가 아닌 발생주의에 입각하여 현금의 유입과 유출과 무관하게 수익과 비용을 인식한다. 결과인 Net profit/Net income은 주주의 이익이므로 equity의 증감으로 연결된다.

|

IFRS |

US GAAP |

|

a statement of profit or loss and OCI* |

a statement of comprehensive income |

|

1) a statement of profit or loss and OCI as a single statement (단일표시방식) or 2) a statement of profit or loss followed immediately by a statement of comprehensive income (분리표시방식) |

1) a statement of comprehensive income as a single statement (단일표시방식) or 2) an income statement followed immediately by a separate statement of comprehensive income (분리표시방식) |

* Other comprehensive income

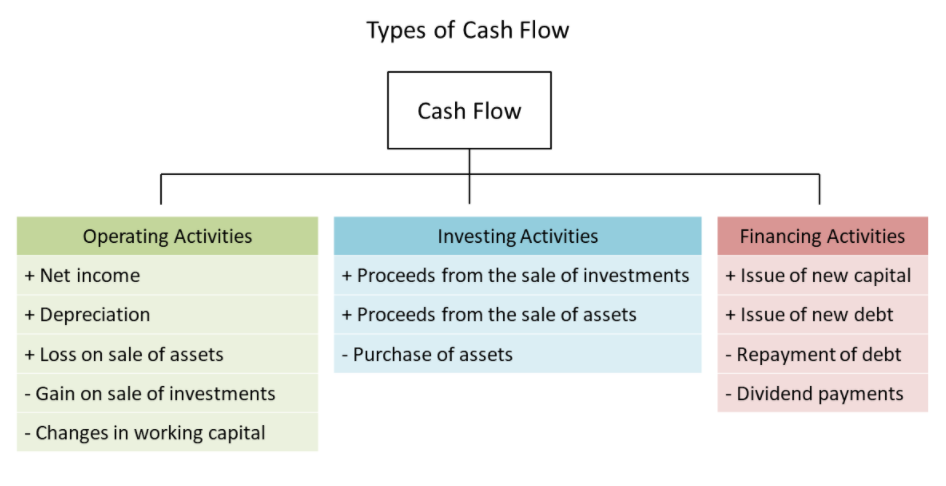

3-3. Statement of Cash Flow (CF, 현금흐름표)

기업의 활동 별로 아래와 같이 구분할 수 있으며, Net Cash flow, Beginning Cash, Ending Cash의 개념이 있음.

- Operating activities(CFO): 구매 및 판매

- Investing activities(CFI) : 영업활동과 관련된 투자, 영업활동과 관련없는 투자로 구분 할 수 있음

- Financing activities(CFF) : Borrowing(차입), Issue bond(채권 발행), Issue stock(주식 발행) 등의 활동

3-4. Statement of changes in equity (자본변동표)

3-5. Footnotes (주석)

---

문제풀이

아래 예시에 대한 B/S, I/S, C/F를 작성한다.

1. 자기자본 50, 채권 50으로 회사 설립 후, 토지/공장/기계장치(Property/Plant/Equipment)를 80에 구매함

B/S

|

Cash 20 P,P,E 80 |

Lia. 50 |

|

Eq. 50 |

I/S

|

Revenue N/A |

|

Expense N/A |

|

Net Profit N/A |

C/F

|

CFO |

|

CFI (80) |

|

CFF 100 |

|

Net Cash Flow 20 |

|

Beg. Cash 0 |

|

End Cash 20 |

2. 원가 1의 재고 10개를 생산함

B/S

|

Cash 10 Inv 10 P,P,E 80 |

Lia. 50 |

|

Eq. 50 |

I/S

|

Revenue N/A |

|

Expense N/A |

|

Net Profit N/A |

C/F

|

CFO (10) |

|

CFI |

|

CFF |

|

Net Cash Flow (10) |

|

Beg. Cash 20 |

|

End Cash 10 |

3. 5개의 재고를 각각 2에 팜

B/S

|

Cash 20 Inv 5 P,P,E 80 |

Lia. 50 |

|

Eq. 55 |

I/S

|

Revenue 10 |

|

Expense *5 |

|

Net Profit 5 |

* 재고가 팔린 시점에 비용(제조원가)를 인식한다.

C/F

|

CFO 10 |

|

CFI |

|

CFF |

|

Net Cash Flow 10 |

|

Beg. Cash 10 |

|

End Cash 20 |

4. 채권자의 이자 5를 갚음

B/S

|

Cash 15 Inv 5 P,P,E 80 |

Lia. 50 |

|

Eq. 50 |

I/S

|

Revenue |

|

Expense 5 |

|

Net Profit (5) |

C/F

|

CFO (5) |

|

CFI |

|

CFF |

|

Net Cash Flow (5) |

|

Beg. Cash 20 |

|

End Cash 15 |

* 미국회계기준 하에 이자 지급은 CFO 관련 현금 흐름으로 인식한다.